Wird Skonto Vom Netto Oder Brutto Abgezogen

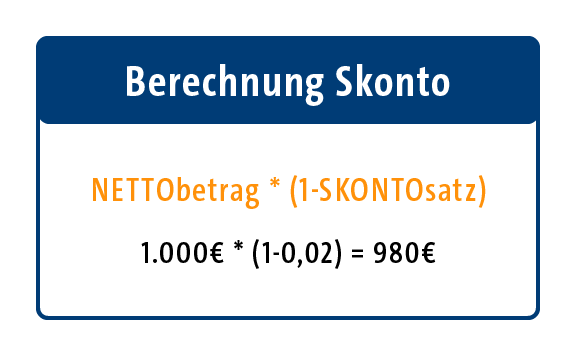

Skonto ist ein Preisnachlass, der gewährt wird, wenn ein Kunde eine Rechnung innerhalb einer bestimmten Frist bezahlt. Aber wird dieser Nachlass vom Netto- oder Bruttobetrag abgezogen? Die Antwort ist eindeutig: Skonto wird immer vom Bruttobetrag abgezogen. Das bedeutet, dass zuerst die Umsatzsteuer (Mehrwertsteuer) auf den Nettobetrag berechnet wird und erst dann der Skonto vom resultierenden Bruttobetrag subtrahiert wird.

Warum wird Skonto vom Brutto abgezogen?

Die Berechnung des Skontos vom Bruttobetrag ist steuerrechtlich vorgeschrieben. Die Umsatzsteuer wird auf den Nettopreis aufgeschlagen, und der Skonto mindert dann den Gesamtbetrag, inklusive der bereits berechneten Umsatzsteuer. Würde der Skonto vom Nettobetrag abgezogen, müsste die Umsatzsteuer neu berechnet werden, was zu unnötiger Komplexität führen würde.

Anwendungsbereiche des Skontos

Skonto wird in verschiedenen Geschäftsbereichen angewendet, um:

- Schnellere Zahlungseingänge zu fördern: Unternehmen bieten Skonto an, um Kunden zu motivieren, Rechnungen schneller zu bezahlen und somit die Liquidität zu verbessern.

- Kundenbindung zu stärken: Skonto kann als Zeichen der Wertschätzung für pünktliche Zahlungen dienen und die Kundenbeziehung festigen.

- Den Verwaltungsaufwand zu reduzieren: Durch schnellere Zahlungseingänge sinkt der Aufwand für Mahnungen und Inkasso.

Schritt-für-Schritt-Anleitung zur Berechnung des Skontos vom Bruttobetrag

Hier ist eine einfache Anleitung, wie Sie den Skonto korrekt vom Bruttobetrag abziehen:

Schritt 1: Ermittlung des Nettobetrags

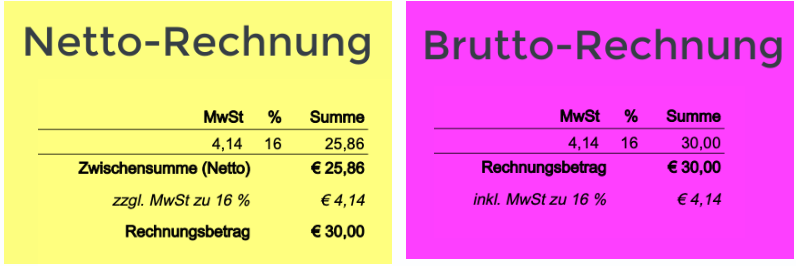

Der Nettobetrag ist der Preis der Ware oder Dienstleistung ohne Umsatzsteuer. Angenommen, eine Rechnung weist einen Nettobetrag von 1.000 € aus.

Schritt 2: Berechnung der Umsatzsteuer

Die Umsatzsteuer wird auf den Nettobetrag aufgeschlagen. In Deutschland beträgt der reguläre Umsatzsteuersatz 19 %. Berechnung: 1.000 € * 19 % = 190 €.

Schritt 3: Ermittlung des Bruttobetrags

Der Bruttobetrag ist die Summe aus Nettobetrag und Umsatzsteuer. Berechnung: 1.000 € + 190 € = 1.190 €.

Schritt 4: Berechnung des Skontobetrags

Angenommen, der Skonto beträgt 2 %. Dieser Prozentsatz wird vom Bruttobetrag abgezogen. Berechnung: 1.190 € * 2 % = 23,80 €.

Schritt 5: Ermittlung des Zahlungsbetrags nach Skonto

Subtrahieren Sie den Skontobetrag vom Bruttobetrag. Berechnung: 1.190 € - 23,80 € = 1.166,20 €.

Der Kunde zahlt also 1.166,20 €, wenn er die Rechnung innerhalb der Skontofrist begleicht.

Beispiel zur Verdeutlichung

Hier ein konkretes Beispiel:

- Nettobetrag: 500 €

- Umsatzsteuersatz: 19 %

- Umsatzsteuer: 500 € * 19 % = 95 €

- Bruttobetrag: 500 € + 95 € = 595 €

- Skontosatz: 3 %

- Skontobetrag: 595 € * 3 % = 17,85 €

- Zahlungsbetrag nach Skonto: 595 € - 17,85 € = 577,15 €

In diesem Fall zahlt der Kunde 577,15 €, wenn er den Skonto in Anspruch nimmt.

Zusammenfassung

Skonto wird immer vom Bruttobetrag abgezogen. Diese Vorgehensweise ist steuerlich korrekt und vereinfacht die Buchhaltung. Indem Sie die oben genannten Schritte befolgen, können Sie sicherstellen, dass Sie den Skonto korrekt berechnen und Ihren Kunden den richtigen Rabatt gewähren. Denken Sie daran, dass die korrekte Anwendung des Skontos nicht nur zur Kundenzufriedenheit beiträgt, sondern auch die Liquidität Ihres Unternehmens verbessert.