Wo Bekomme Ich Auf Die Schnelle Geld Her

Finanzielle Engpässe können jeden treffen. Ob unerwartete Rechnungen, dringende Reparaturen oder plötzlicher Jobverlust – es gibt viele Situationen, in denen man schnell Geld benötigt. Doch woher bekommt man auf die Schnelle Geld her, ohne sich langfristig zu verschulden oder unseriösen Angeboten zum Opfer zu fallen? Dieser Artikel gibt einen Überblick über verschiedene Optionen und worauf man dabei achten sollte.

Schnelle Geldbeschaffung: Ein Überblick

Die Suche nach schneller finanzieller Hilfe erfordert einen kühlen Kopf und eine realistische Einschätzung der eigenen Situation. Panik ist der schlechteste Ratgeber. Bevor man voreilige Entscheidungen trifft, sollte man die folgenden Punkte berücksichtigen:

- Wie hoch ist der tatsächliche Bedarf? Eine genaue Analyse der finanziellen Situation ist unerlässlich.

- Welche Optionen stehen zur Verfügung? Es gibt verschiedene Wege, um kurzfristig an Geld zu kommen, die sich in Bezug auf Kosten, Risiken und Verfügbarkeit unterscheiden.

- Wie schnell wird das Geld benötigt? Einige Optionen sind schneller verfügbar als andere.

- Welche langfristigen Konsequenzen hat die gewählte Option? Kurzfristige Lösungen können langfristige Probleme verursachen.

Optionen zur schnellen Geldbeschaffung

Im Folgenden werden verschiedene Möglichkeiten zur schnellen Geldbeschaffung vorgestellt, jeweils mit ihren Vor- und Nachteilen.

1. Der Dispositionskredit (Dispo)

Der Dispokredit ist eine der am häufigsten genutzten Möglichkeiten, um kurzfristige finanzielle Engpässe zu überbrücken. Er ermöglicht es, das Girokonto bis zu einem vereinbarten Limit zu überziehen. Der Vorteil ist die schnelle Verfügbarkeit des Geldes. Viele Banken räumen ihren Kunden automatisch einen Dispo ein, ohne dass dieser beantragt werden muss.

Allerdings ist der Dispokredit in der Regel sehr teuer. Die Zinsen sind oft deutlich höher als bei anderen Kreditformen. Laut einer Studie der Stiftung Warentest liegen die Dispozinsen im Durchschnitt bei 10-14%. Das bedeutet, dass man für die Nutzung des Dispos hohe Zinszahlungen leisten muss, was die finanzielle Belastung auf Dauer erhöhen kann.

Beispiel: Frau Müller überzieht ihr Girokonto um 500 Euro. Bei einem Dispozins von 12% zahlt sie im Jahr 60 Euro Zinsen, nur um das Geld zur Verfügung zu haben. Wenn sie das Geld nicht schnell zurückzahlt, kann die Zinslast erheblich steigen.

Wichtig: Der Dispo sollte nur als absolute Notlösung betrachtet werden. Sobald wie möglich sollte man versuchen, das Konto wieder auszugleichen, um hohe Zinszahlungen zu vermeiden. Es kann sinnvoll sein, den Dispo durch einen günstigeren Ratenkredit abzulösen.

2. Der Ratenkredit

Ein Ratenkredit ist ein Kredit, der in festen monatlichen Raten zurückgezahlt wird. Die Zinsen sind in der Regel niedriger als beim Dispokredit. Ratenkredite können für verschiedene Zwecke genutzt werden, auch um kurzfristige finanzielle Engpässe zu überbrücken.

Der Vorteil eines Ratenkredits ist die Planungssicherheit. Durch die festen Raten weiß man genau, welche monatliche Belastung auf einen zukommt. Außerdem kann man die Laufzeit des Kredits so wählen, dass die monatlichen Raten tragbar sind.

Allerdings dauert es in der Regel etwas länger, bis ein Ratenkredit bewilligt wird. Die Bank prüft die Bonität des Kreditnehmers, bevor sie den Kredit vergibt. Das kann einige Tage dauern. Außerdem muss man bestimmte Voraussetzungen erfüllen, um einen Ratenkredit zu bekommen, z.B. ein regelmäßiges Einkommen und eine positive Schufa-Auskunft.

Beispiel: Herr Schmidt benötigt 2000 Euro, um eine dringende Autoreparatur zu bezahlen. Er nimmt einen Ratenkredit mit einer Laufzeit von 24 Monaten und einem Zinssatz von 6% auf. Die monatliche Rate beträgt ca. 88,64 Euro. So kann er die Reparatur bezahlen und den Kredit in überschaubaren Raten zurückzahlen.

Wichtig: Vergleichen Sie die Angebote verschiedener Banken, um den günstigsten Ratenkredit zu finden. Achten Sie auf den effektiven Jahreszins, der alle Kosten des Kredits berücksichtigt. Nutzen Sie Online-Vergleichsportale, um sich einen Überblick zu verschaffen.

3. Der Pfandkredit

Ein Pfandkredit ist ein Kredit, bei dem man einen Wertgegenstand (z.B. Schmuck, Elektronik, Kunstgegenstände) als Sicherheit hinterlegt. Der Vorteil ist, dass man schnell und unkompliziert an Geld kommt, ohne seine Bonität nachweisen zu müssen. Das Pfandleihhaus bewertet den Wert des Gegenstandes und zahlt einen bestimmten Prozentsatz als Kredit aus.

Allerdings sind die Zinsen und Gebühren für Pfandkredite oft sehr hoch. Außerdem besteht das Risiko, dass man den Wertgegenstand verliert, wenn man den Kredit nicht rechtzeitig zurückzahlt. Nach einer bestimmten Frist wird der Gegenstand versteigert, um den Kredit zu decken.

Beispiel: Frau Weber bringt ihren Goldring ins Pfandleihhaus. Der Ring wird mit 500 Euro bewertet. Sie erhält einen Kredit über 300 Euro. Wenn sie den Kredit nicht innerhalb der vereinbarten Frist zurückzahlt, wird der Ring versteigert.

Wichtig: Informieren Sie sich genau über die Konditionen des Pfandkredits. Achten Sie auf die Zinsen, Gebühren und die Frist für die Rückzahlung. Überlegen Sie sich gut, ob Sie bereit sind, den Wertgegenstand im Falle einer Nicht-Rückzahlung zu verlieren.

4. Der Privatkredit

Ein Privatkredit ist ein Kredit, den man von Freunden, Familie oder Bekannten erhält. Der Vorteil ist, dass die Konditionen oft flexibler sind als bei Banken. Man kann die Zinsen und die Rückzahlungsmodalitäten individuell vereinbaren.

Allerdings kann ein Privatkredit die zwischenmenschlichen Beziehungen belasten. Wenn es zu Zahlungsschwierigkeiten kommt, kann dies zu Streit und Konflikten führen. Es ist daher wichtig, klare Vereinbarungen zu treffen und diese schriftlich festzuhalten.

Beispiel: Herr Meier leiht sich von seinem Bruder 1000 Euro, um eine kaputte Waschmaschine zu ersetzen. Sie vereinbaren einen Zinssatz von 3% und eine monatliche Rate von 50 Euro. So kann Herr Meier die Waschmaschine schnell ersetzen und den Kredit in kleinen Raten zurückzahlen.

Wichtig: Halten Sie alle Vereinbarungen schriftlich fest. Klären Sie die Zinsen, die Laufzeit und die Rückzahlungsmodalitäten. Seien Sie sich bewusst, dass ein Privatkredit die Beziehung zu Freunden oder Familie belasten kann.

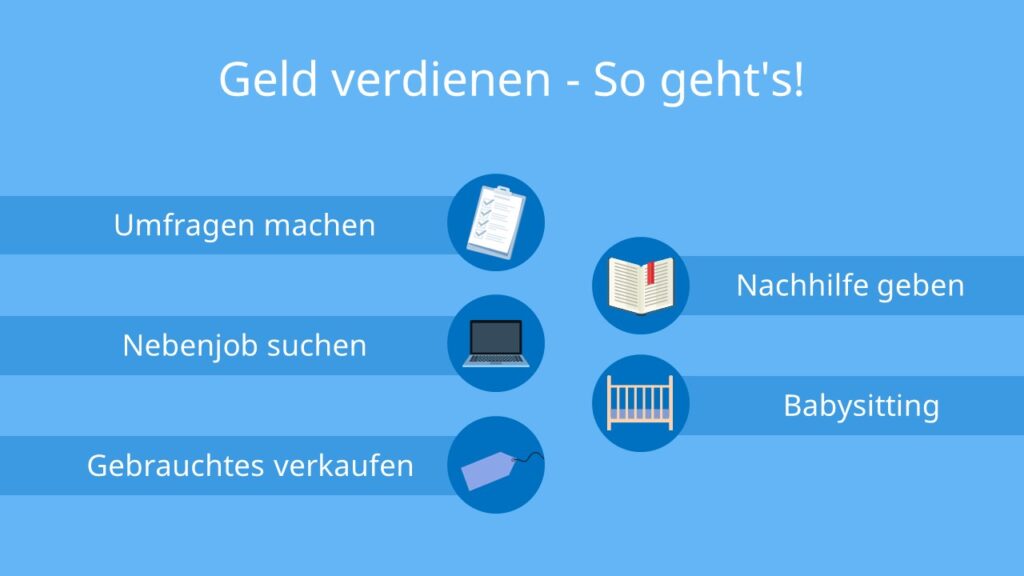

5. Minijob oder Nebenjob

Eine weitere Möglichkeit, um schnell Geld zu verdienen, ist die Aufnahme eines Minijobs oder Nebenjobs. Der Vorteil ist, dass man aktiv etwas für sein Einkommen tut und sich nicht verschuldet. Es gibt viele Möglichkeiten, um kurzfristig einen Job zu finden, z.B. in der Gastronomie, im Einzelhandel oder als Kurierfahrer.

Allerdings erfordert ein Minijob oder Nebenjob Zeit und Energie. Man muss bereit sein, zusätzlich zu seiner regulären Arbeit Zeit zu investieren. Außerdem kann es schwierig sein, einen Job zu finden, der zu den eigenen Fähigkeiten und Interessen passt.

Beispiel: Frau Lehmann arbeitet tagsüber als Büroangestellte. Abends und am Wochenende jobbt sie in einem Restaurant, um sich etwas dazuzuverdienen. So kann sie ihre finanziellen Engpässe überbrücken und sich etwas leisten.

Wichtig: Informieren Sie sich über die rechtlichen Rahmenbedingungen für Minijobs und Nebenjobs. Achten Sie auf die maximale Arbeitszeit und die steuerlichen Auswirkungen.

6. Online-Umfragen und Mikrojobs

Es gibt verschiedene Online-Plattformen, die es ermöglichen, durch die Teilnahme an Umfragen oder die Erledigung von Mikrojobs Geld zu verdienen. Der Vorteil ist, dass man flexibel von zu Hause aus arbeiten kann. Die Bezahlung ist jedoch oft gering.

Allerdings erfordert diese Art der Geldbeschaffung viel Zeit und Geduld. Man muss viele Umfragen ausfüllen oder Mikrojobs erledigen, um eine nennenswerte Summe zu verdienen. Außerdem ist es wichtig, seriöse Anbieter zu finden und unseriösen Angeboten aus dem Weg zu gehen.

Beispiel: Herr Klein nimmt regelmäßig an Online-Umfragen teil. Pro Umfrage erhält er wenige Cent oder Euro. Mit der Zeit kann er so ein kleines Nebeneinkommen erzielen.

Wichtig: Informieren Sie sich über die Seriosität der Anbieter. Lesen Sie Bewertungen und Erfahrungsberichte anderer Nutzer. Achten Sie auf Datenschutz und Datensicherheit.

7. Verkauf von Wertgegenständen

Wenn man Wertgegenstände besitzt, die man nicht unbedingt benötigt, kann man diese verkaufen, um schnell an Geld zu kommen. Der Vorteil ist, dass man sich nicht verschuldet. Man kann z.B. Kleidung, Möbel, Elektronik oder Schmuck über Online-Plattformen oder Flohmärkte verkaufen.

Allerdings ist der Verkauf von Wertgegenständen oft mit Aufwand verbunden. Man muss die Gegenstände fotografieren, beschreiben und an potenzielle Käufer verkaufen. Außerdem ist es möglich, dass man nicht den gewünschten Preis erzielt.

Beispiel: Frau Schulz verkauft ihre alte Stereoanlage über eine Online-Plattform. So kann sie sich etwas Geld dazuverdienen und Platz in ihrer Wohnung schaffen.

Wichtig: Recherchieren Sie den Wert der Gegenstände, bevor Sie sie verkaufen. Vergleichen Sie die Preise auf verschiedenen Plattformen. Achten Sie auf eine sichere Zahlungsabwicklung.

Was man unbedingt vermeiden sollte

In finanziellen Notlagen ist es wichtig, einen kühlen Kopf zu bewahren und unseriösen Angeboten aus dem Weg zu gehen. Vermeiden Sie die folgenden Fallen:

- Kredite von unseriösen Anbietern: Achten Sie auf hohe Zinsen, versteckte Gebühren und undurchsichtige Vertragsbedingungen.

- Vorschussbetrug: Zahlen Sie niemals im Voraus für einen Kredit oder eine Dienstleistung.

- Schneeballsysteme: Lassen Sie sich nicht von hohen Renditeversprechen blenden.

- Glücksspiel: Versuchen Sie nicht, Ihre finanziellen Probleme durch Glücksspiel zu lösen.

Fazit und Handlungsempfehlungen

Schnelle Geldbeschaffung ist oft mit Risiken und Kosten verbunden. Es ist wichtig, die verschiedenen Optionen sorgfältig abzuwägen und die langfristigen Konsequenzen zu berücksichtigen.

Handlungsempfehlungen:

- Analysieren Sie Ihre finanzielle Situation: Wie hoch ist der tatsächliche Bedarf? Welche Einnahmen und Ausgaben haben Sie?

- Vergleichen Sie verschiedene Angebote: Holen Sie sich mehrere Angebote ein und vergleichen Sie die Zinsen, Gebühren und Vertragsbedingungen.

- Vermeiden Sie unseriöse Angebote: Seien Sie skeptisch bei zu guten Angeboten und achten Sie auf versteckte Kosten.

- Suchen Sie professionelle Hilfe: Wenn Sie mit Ihren Finanzen überfordert sind, suchen Sie sich professionelle Hilfe bei einer Schuldnerberatungsstelle.

- Prävention ist besser als Heilung: Bauen Sie sich einen finanziellen Puffer auf, um unvorhergesehene Ausgaben decken zu können.

Finanzielle Schwierigkeiten können jeden treffen, aber es gibt Wege, um aus der Krise zu kommen. Mit einem kühlen Kopf, einer sorgfältigen Planung und der richtigen Strategie können Sie Ihre finanzielle Situation verbessern und wieder die Kontrolle über Ihr Leben gewinnen.